人民币兑美元汇率在过去一年持续走强,2026年4月一度触及6.8145元的38个月新高。这波升值的核心推手,既不是央行干预,也不是热钱炒作,而是中国出口结构的根本性转变。

知名财经内容创作者小Lin在其最新分析中指出,2025年中国贸易顺差飙升至近1.2万亿美元的历史纪录,出口产品从玩具、家具等低附加值品项转向集成电路、汽车等高附加值产品,这才是人民币走强的根本基本面。与此同时,出口商从“持美元待升值”转为“抢结汇”的集体行为,形成自我强化的升值循环。

然而,中国人民银行并未放任升值浪潮。通过中间价定价、逆周期因子、离岸央票与窗口指导等工具,央行在“不可能三角”中选择维持货币政策独立性与汇率稳定,牺牲资本自由流动,让人民币以“可控的节奏”升值。

本文拆解这波人民币升值的双重引擎、央行的调控哲学,以及对物价、出口与人民币国际化的深层影响。

人民币疯涨,为什么?

2025年,中国贸易顺差创下接近1.2万亿美元的历史纪录。这一数字反映了中国出口结构的根本性转变。

根据小Lin的分析,2026年前两个月,出口年增长率超过20%。更值得关注的是细分数据:集成电路出口暴增70.26%,汽车出口增长67.1%,机电产品、高新技术产品及医疗器械增幅均超过20%。与之形成鲜明对比的是,玩具、家具、服饰等传统出口品项仍在持续下滑。

| 出口类别 | 2026年前两个月年增率 |

|---|---|

| 集成电路 | 70.26% |

| 汽车 | 67.1% |

| 机电产品 | >20% |

| 高新技术产品 | >20% |

| 医疗器械 | >20% |

| 玩具/家具/服饰 | 持续下滑 |

结汇预期的“自我强化”循环

贸易顺差扩大直接推升人民币需求,但更关键的是出口商结汇行为形成的“自我强化”循环。

从2022年开始,出口企业积累了大量未结汇的美元(中信证券估算规模可能超过万亿美元)。当人民币形成升值预期后,企业纷纷加速结汇。抛售美元进一步推高人民币汇率,反过来强化升值预期,刺激更多企业跟进。

这形成典型的“升值预期 → 更多结汇 → 更强升值”的大循环。此前的贬值周期中,企业则倾向持有美元,形成完全相反的循环。

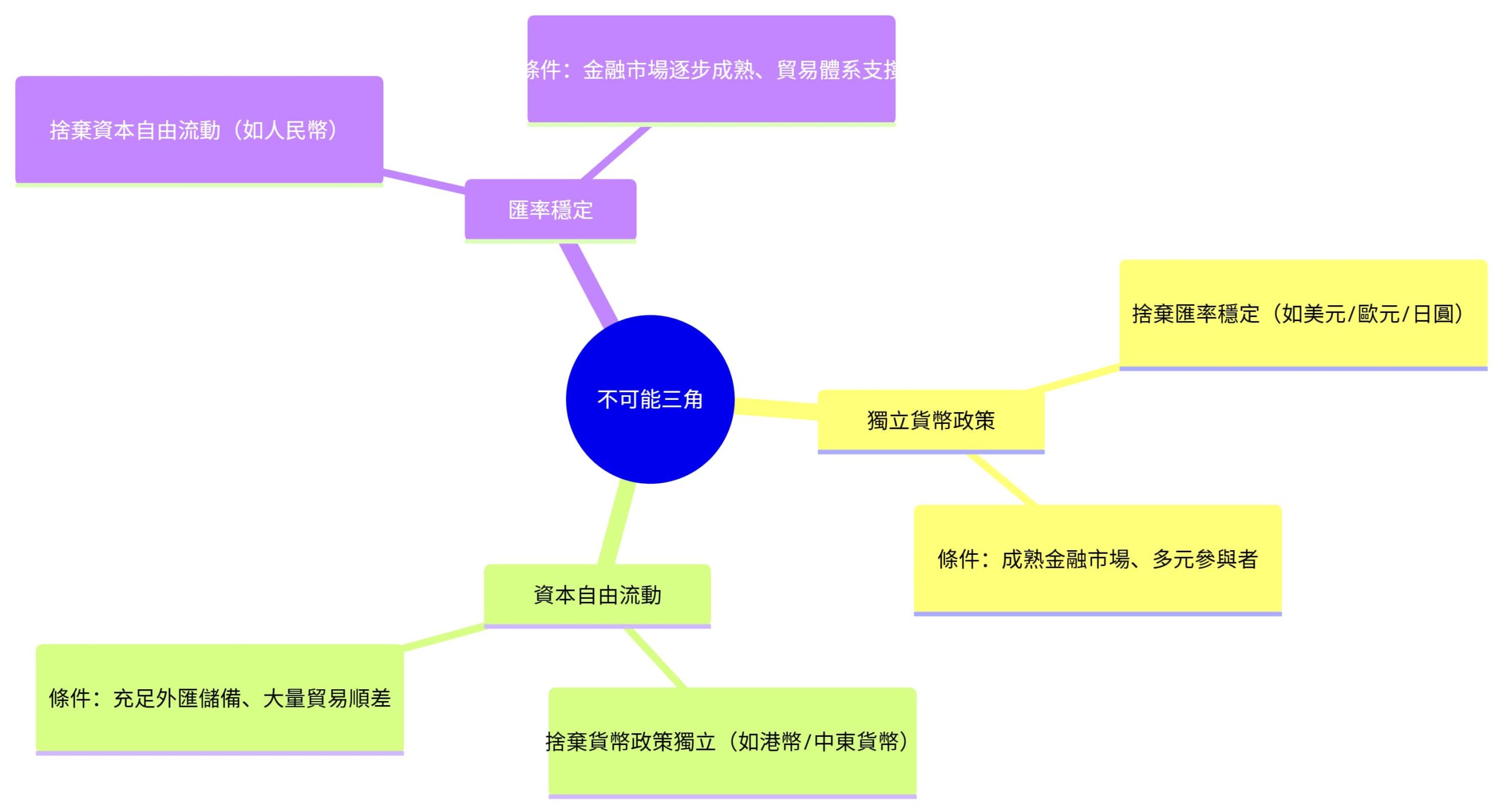

央行的调控哲学:不可能三角的中国路线

面对升值浪潮,中国人民银行不会放任不管。小Lin用一个比喻点出核心:“货币是一把尺子,汇率不能像弹簧一样晃得太厉害,否则没人敢用这把尺子。”

汇率是所有交易的“尺子”,剧烈波动会摧毁市场信任。因此央行选择让人民币稳步升值,而非一步到位。

这背后是国际金融学的“不可能三角”理论:一个经济体无法同时实现独立货币政策、资本自由流动、汇率自由浮动,最多只能兼顾两项。

中国的选择是:放弃资本完全自由流动,守住货币政策独立性与汇率稳定。这是从高速增长转向精细化管理时代的路线。随着经济逐步稳定,人民币正从“不可能三角”的一角缓慢移动。

央行人民币管控分为2个部分

1.汇率管控:调控汇率的四大法宝

为了让人民币稳步走强,央行动用了以下工具:

1. 中间价 每日9:15公布,基于前收盘价及一篮子货币变动设定,允许±2%浮动。若偏离区间,国有大行会入市干预。

2. 逆周期因子 不公开算法的“黑盒子”工具,用于微调中间价。2015年“811汇改”后,央行在短时间内消耗约1万亿美元外汇储备才稳住局面,这是重要教训。

3. 窗口指导 通过高层表态引导市场行为,虽然不具强制力,但效果显著。

4. 离岸央票 2025年央行在离岸市场发行约3400亿元人民币央票,抽离离岸流动性,提高做空人民币的成本。

此外,2026年2月26日,央行将远期售汇业务外汇风险准备金率降为零,进一步释放调控信号。

2.资本管控:

私人:5W美元外汇

贸易:不管

跨境资本:海外投资QDII,RQDII,ODI 控制 海外在中国投资QFII RQFII FDI 来着不拒

升值的双面权衡

1.0版思考(进出口总体福利): 升值有利于进口(刺激消费),不利于出口。但考虑到中国目前拥有大规模贸易顺差且内需不足,适度升值总体利大于弊。

2.0版思考(物价与国际化): 升值带来的主要内部矛盾是物价压力。人民币走强使进口商品变相降价,对国内物价形成向下压力,这与政府“推动价格总水平由负转正”的目标存在冲突。

另一方面,稳步升值有利于人民币国际化,能增强其他国家持有人民币的意愿。近期中国进一步开放境外投资者参与国债期货交易,也与此战略一脉相承。

历史教训与未来展望

2015年“811汇改”的创伤至今仍是央行心中的阴影。单边预期下的羊群效应可能在短时间内消耗巨额外储,因此央行在每一步调控中都格外谨慎。

多家投行预测,人民币兑美元的合理区间在6.8至7.0之间。后市走势将取决于贸易顺差动能、内需恢复程度以及央行的调控节奏。

总体来看,这波人民币升值是中国出口竞争力提升与产业转型成果的真实反映。但汇率从来不只是经济的镜子,它还承载着资本管制、通胀预期与国际博弈等多重考量。

中国央行正在做一件高难度的事:在“货币是一把尺子”的框架下,让这把尺子的刻度缓慢而稳健地重新标定,同时确保没有人被晃倒。